Op 10 mei 2019 verhoogde de Trump-regering officieel het 10 procent Sectie 301 straftarief op $ 200 miljard invoer uit China tot 25 procent.Eerder deze week dreigde president Trump via zijn tweet verder met het opleggen van het straftarief op alle invoer uit China, inclusief kleding en andere consumentenproducten.De escalerende tariefoorlog tussen de VS en China heeft nieuwe aandacht getrokken voor de vooruitzichten van China als inkoopbestemming voor kleding.Het is ook bijzonder zorgwekkend dat de punitieve tarieven zullen leiden tot een prijsstijging op de Amerikaanse markt, met nadelige gevolgen voor zowel moderetailers als consumenten.

Door gebruik te maken van EDITED, een big-datatool voor de mode-industrie, wil dit artikel onderzoeken hoe Amerikaanse kledingretailers hun inkoopstrategie voor "Made in China" aanpassen als reactie op de tariefoorlog.Met name op basis van een gedetailleerde analyse van de realtime prijs-, voorraad- en productassortimentsinformatie van meer dan 90.000 moderetailers en hun 300.000.000 kledingartikelen op het niveau van de voorraadhoudende eenheid (SKU), biedt dit artikel meer inzicht in wat gebeurt op de Amerikaanse detailhandelsmarkt die verder gaat dan wat handelsstatistieken op macroniveau ons doorgaans kunnen vertellen.

Drie bevindingen zijn opmerkelijk:

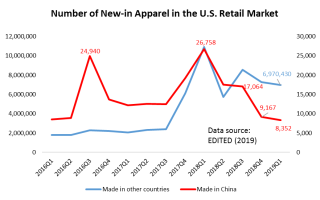

Ten eerste kopen Amerikaanse modemerken en retailers minder uit China, vooral in kwantiteit.Sinds de Trump-regering in augustus 2017 het Sectie 301-onderzoek tegen China lanceerde, waren Amerikaanse kledingretailers begonnen minder "Made in China" op te nemen in hun nieuwe productaanbiedingen.Met name het aantal 'Made in China'-kleding-SKU's dat nieuw op de markt werd gebracht, was aanzienlijk gedaald van 26.758 SKU's in het eerste kwartaal van 2018 tot slechts 8.352 SKU's in het eerste kwartaal van 2019 (afbeelding hierboven).In dezelfde periode bleven de nieuwe productaanbiedingen van Amerikaanse kledingretailers die afkomstig waren uit andere delen van de wereld stabiel.

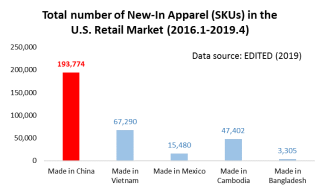

Niettemin blijft China, in overeenstemming met de handelsstatistieken op macroniveau, de grootste kledingleverancier voor de Amerikaanse detailhandelsmarkt.Voor de kleding-SKU's die tussen januari 2016 en april 2019 voor het eerst op de Amerikaanse detailhandelsmarkt zijn geïntroduceerd (de meest recente gegevens), bedroegen de totale SKU's van 'Made in Vietnam' bijvoorbeeld slechts een derde van 'Made in China', wat suggereert China's ongeëvenaarde productie- en exportcapaciteit (dwz het brede scala aan producten dat China kan maken).

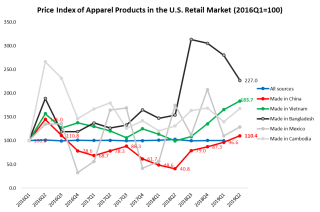

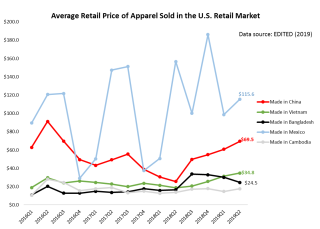

Ten tweede wordt kleding "Made in China" duurder op de Amerikaanse retailmarkt, maar blijft over het algemeen prijsconcurrerend.Hoewel de Sectie 301-actie van de Trump-regering niet direct gericht is op kledingproducten, is de gemiddelde verkoopprijs voor kleding uit China op de Amerikaanse markt niettemin gestaag gestegen sinds het tweede kwartaal van 2018. Met name de gemiddelde verkoopprijs van kleding "Made in China” aanzienlijk is gestegen van $ 25,7 per eenheid in het tweede kwartaal van 2018 tot $ 69,5 per eenheid in april 2019. Het resultaat toont echter ook aan dat de verkoopprijs van "Made in China" -kleding nog steeds lager was dan producten uit andere regio's van de wereld.Met name kleding "Made in Vietnam" wordt ook duurder in de Amerikaanse retailmarkt - een indicatie dat naarmate meer productie van China naar Vietnam verschuift, kledingproducenten en -exporteurs in Vietnam met toenemende kostendruk worden geconfronteerd.Ter vergelijking: in dezelfde periode bleef de prijsverandering van 'Made in Cambodia' en 'Made in Bangladesh' relatief stabiel.

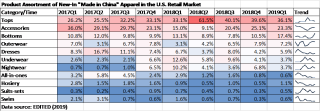

Ten derde verschuiven Amerikaanse moderetailers de kledingproducten die ze uit China halen.Zoals blijkt uit de volgende tabel, kopen Amerikaanse kledingretailers sinds jaar en dag minder basismodeartikelen met een lagere toegevoegde waarde (zoals tops en ondergoed), maar meer verfijnde kledingcategorieën met een hogere toegevoegde waarde (zoals jurken en bovenkleding) uit China. 2018. Dit resultaat weerspiegelt ook de voortdurende inspanningen van China in de afgelopen jaren om zijn kledingproductiesector te upgraden en te voorkomen dat alleen op prijs wordt geconcurreerd.De veranderende productstructuur zou ook een factor kunnen zijn die heeft bijgedragen aan de stijgende gemiddelde verkoopprijs van "Made in China" op de Amerikaanse markt.

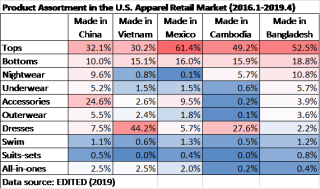

Aan de andere kant hanteren Amerikaanse retailers een heel andere productassortimentstrategie voor kleding uit China dan in andere regio's van de wereld.In de schaduw van de handelsoorlog kunnen Amerikaanse retailers snel inkooporders uit China verplaatsen naar andere leveranciers voor basismodeartikelen, zoals tops, bottoms en ondergoed.Er lijken echter veel minder alternatieve inkoopbestemmingen te zijn voor meer geavanceerde productcategorieën, zoals accessoires en bovenkleding.Op de een of andere manier, ironisch genoeg, zou de overstap naar het inkopen van meer geavanceerde producten met een hogere toegevoegde waarde uit China Amerikaanse modemerken en retailers nog Kwetsbaarder kunnen maken voor de tariefoorlog omdat er minder alternatieve inkoopbestemmingen zijn.

Concluderend suggereren de resultaten dat China in de nabije toekomst een cruciale inkoopbestemming zal blijven voor Amerikaanse modemerken en retailers, ongeacht het scenario van de Amerikaans-Chinese tariefoorlog.Ondertussen mogen we verwachten dat Amerikaanse modebedrijven hun inkoopstrategie voor kleding "Made in China" blijven aanpassen als reactie op de escalatie van de tariefoorlog.

Posttijd: 14 juni-2022